Essa pergunta, que está no centro do debate sobre a Reforma da Previdência, tem um aspecto que não está sendo levado em conta, como enfatizou à revista Radis o economista do Departamento Intersindical de Estatísticas e Estudos Socioeconômicos (Dieese) e especialista em mudanças demográficas, Frederico Melo: até o presente, no Brasil, o envelhecimento populacional foi impulsionado principalmente pela redução dos nascimentos de filhos por mulher e não pelo fato de que as pessoas estão vivendo por mais tempo. “Não há ligação automática entre o envelhecimento da população e a necessidade de reforma previdenciária”, explica. Segundo ele, o aumento da proporção de idosos no Brasil tem ocorrido por conta da redução da fecundidade, em razão da queda no ritmo de nascimentos. Com isso, como nascem menos crianças, cresce o número proporcional de idosos em relação aos extratos mais jovens.

Na visão do economista, o objetivo da reforma é dificultar o acesso ao gozo dos benefícios. Segundo ele, essa não é a saída para ampliar a arrecadação que dá sustento à seguridade social. Um dos caminhos seriam políticas voltadas para ampliar o mercado formal. “Quanto mais pessoas contribuírem com a Previdência, melhor para a sustentação do sistema. Se a economia estiver desenvolvendo, isso facilita o custeio da seguridade”, enfatiza. Ele também destaca que não é justo penalizar segmentos da população que necessitam de proteção social, como as mulheres. “Grande parte das mulheres não tem ajuda do companheiro nas atividades familiares e domésticas. O Estado brasileiro não oferece creche e serviços públicos adequados a essa população”, analisa.

O economista Eduardo Fagnani critica o que chama de “fatalismo demográfico” para justificar a reforma. “A reforma é baseada em mitos e no medo da catástrofe demográfica, que não tem sustentação técnica, porque existem alternativas. O discurso não é para esclarecer, mas para amedrontar, como se o país fosse acabar em 2060 se nada for feito. Isso é uma mentira!”, enfatizou à Radis. Na sua visão, existem saídas para aumentar a arrecadação da Previdência com justiça tributária, combate à sonegação e redução da taxa de juros. Também é fundamental incluir as pessoas que estão fora do mercado formal, que correspondem a quase 40% dos trabalhadores, que não contribuem e não gozam de direitos trabalhistas e previdenciários. “O desafio hoje é incorporar essas pessoas que ainda não estão cobertas pela proteção social”, ele aponta, e acrescenta que é necessário sim uma reforma para incluir e ampliar direitos, e não para dificultar o acesso.

Também para a advogada Jane Berwanger, o governo não mexe numa área essencial: a receita previdenciária, e só ataca os benefícios. “Defendemos que se deveria proteger o ingresso de recursos, tanto evitando desonerações, desvinculações, como também melhorando sistemas de arrecadação”, destaca. Para ela, a Previdência é um dos melhores e maiores mecanismos de distribuição de renda. “Basta ver que 2/3 dos benefícios previdenciários são de um salário mínimo, ou seja, isso por si só já demonstra a importância para essas pessoas de ter acesso à Previdência”, afirma.

Mas não seria uma boa alternativa adotar a Previdência privada?

Para os especialistas ouvidos por Radis, esse caminho não é a solução e pode ser uma armadilha. “A privatização do sistema é o pano de fundo que está por trás da reforma. Mas não podemos esquecer que é uma ilusão: o setor privado só dá aposentadoria se você pagar direitinho. Se você sofrer um acidente antes e ficar inválido, você vai ter que ‘chorar para o papa’”, ironizou o economista Eduardo, ao enfatizar que a Previdência social apresenta uma cobertura integral e universal. Um dos efeitos que ele aponta para o sistema é que muitas pessoas vão deixar de contribuir porque perceberão que nunca vão se aposentar; com isso, há uma chance de quebrar o sistema público. “A Previdência privada é caríssima e pouco acessível até para a maior parte da classe média, quanto mais para os mais pobres”, ressalta Lenaura. Segundo ela, a população está descrente e mal informada, o que só favorece os mal intencionados.

Saídas para a seguridade social existem e os entrevistados ouvidos por Radis apontam ainda para a necessidade de mudar a prioridade do governo, que privilegia o pagamento da dívida pública, ao invés de investir na seguridade social (veja Radis 162 e box sobre o rombo da Previdência). “O que os defensores da reforma dizem é que os recursos arrecadados não estão sendo suficientes para pagar os benefícios, por isso precisamos fazer mais uma reforma. Mas há uma profusão de estudos mostrando que não há déficit”, argumenta Lenaura.

Retirar recursos é “um retrocesso para um país que vinha tentando trilhar o desenvolvimento com alguma justiça social”, avalia a professora. Segundo ela, se há algo para se preocupar no futuro, é com a “conta da desigualdade”. Na sua avaliação, essas medidas duras não foram discutidas nem apresentadas à sociedade através de eleições, como se espera nas democracias. “Infelizmente teremos mais doenças, e mais graves, em decorrência da falta de assistência e de saneamento. E o agravamento das condições sociais gera violência e divisão social”, analisa. Pela falta de proteção social, aí sim o futuro do país pode estar comprometido.

“Não existe déficit”

Como sustentar a Previdência social no futuro se existe um déficit nas contas apontado em cerca de R$ 149,7 bilhões somente em 2016 pelo governo? Radis ouviu diferentes especialistas no tema das políticas sociais, que constatam: Não há déficit na seguridade. Isso porque a Constituição de 1988 estabeleceu que a Previdência faz parte da seguridade, junto com saúde e assistência social, e é financiada por toda a sociedade por meio de três tipos de fontes, como ressalta o economista da Unicamp, Eduardo Fagnani: pelos trabalhadores, empregadores e pelo governo. Ele explica que, desde 1989, o governo só leva em conta as chamadas contribuições previdenciárias e desconsidera as outras contribuições sociais, como Cofins (Contribuição para o Financiamento da Seguridade Social), CSLL (Contribuição Social sobre Lucro Líquido) e PIS/Pasep (Programa de Integração Social). “Como se pode falar em déficit se existem fontes asseguradas constitucionalmente que não são utilizadas?”, questiona o economista.

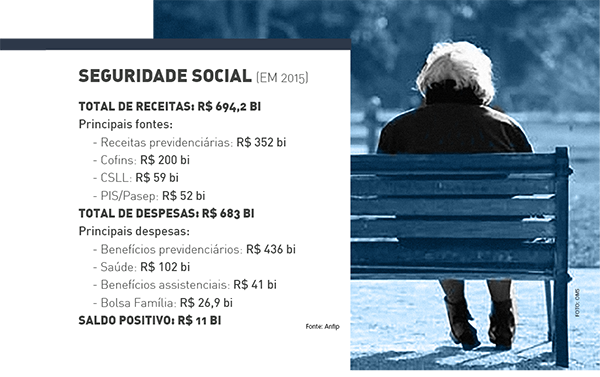

Segundo a Associação Nacional dos Auditores Fiscais da Receita Federal (Anfip), o saldo da seguridade em 2015 foi positivo em cerca de R$ 11 bilhões, mesmo com a crise econômica: o governo somou R$ 694 bilhões com as fontes das contribuições socais e gastou R$ 683 bilhões nas três áreas (saúde, Previdência e assistencial social). “O governo e as instituições financeiras isolam a Previdência, tomam uma única receita e delas deduzem o total de gastos com benefícios”, ressaltou a economista da Universidade Federal do Rio de Janeiro (UFRJ), Denise Gentil, na edição 167 da Radis. Segundo a especialista, o correto seria considerar o total de fontes estabelecidas na Constituição para a seguridade, como todas as contribuições sociais e previdenciárias e a receita de concursos e prognósticos (como loterias).

Para onde vai esse dinheiro das contribuições que não é gasto com a seguridade social? “Quando o governo fala do ‘rombo’, ele está considerando apenas contribuições de empregados e empregadores, e não todos os recursos que fazem parte do orçamento da seguridade social”, explica a socióloga Lenaura Lobato. Uma parcela desses recursos arrecadados com as contribuições sociais é utilizada pela Desvinculação de Receitas da União (DRU), uma estratégia utilizada desde 1994 para retirar dinheiro da área social e direcionar ao pagamento de juros da dívida pública, que nunca foi auditada (Radis 162). Até então o percentual que poderia ser desviado era de 20% da arrecadação, mas em 2016 esse limite passou a ser de 30%. “O déficit não é da seguridade, é de honestidade com a sociedade”, completa.

Fonte: Radis